电子烟行业分析报告——尼古丁篇

2022-06-08 08:00

举报

一、电子烟行业的兴起与产业链1.1电子烟的优势和销售额相较于普通卷烟,电子烟具有极大的优势.电子烟的烟气中致癌物质含量较...

1.1电子烟的优势和销售额

相较于普通卷烟,电子烟具有极大的优势。电子烟的烟气中致癌物质含量较普通卷烟少80%,使吸烟者对诱变剂的摄入量减少70%,使吸烟者支气管炎和肺炎发病率降低46%和36%,大大降低烟草制品对人体的危害。

第一支真正意义上的电子烟诞生于中国。2003年至2008年是初步发展阶段,2009至2018年是快速扩张阶段,2018年一大批电子烟品牌“冒”了出来,2019年至今为行业洗牌阶段,2021年开始了大力整顿,政策频出不断。

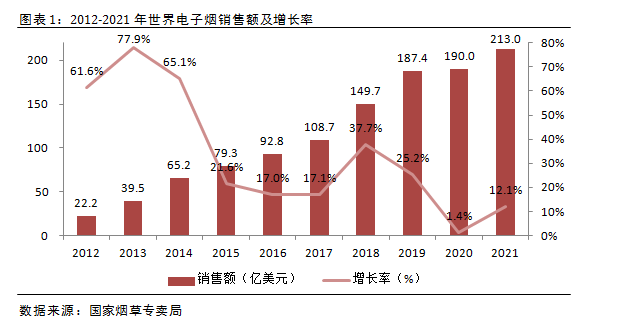

近年来,电子烟的销售额大幅增长。电子烟市场真正兴起是在2015年初,国际烟草巨头PMI推出第一代IQOS 电子烟,推动该市场快速增长,2017年电子烟销售额突破100亿美元,2021年更是突破200亿美元。(点击放大图片查看)

1.2电子烟产业链上游中,尼古丁最为核心

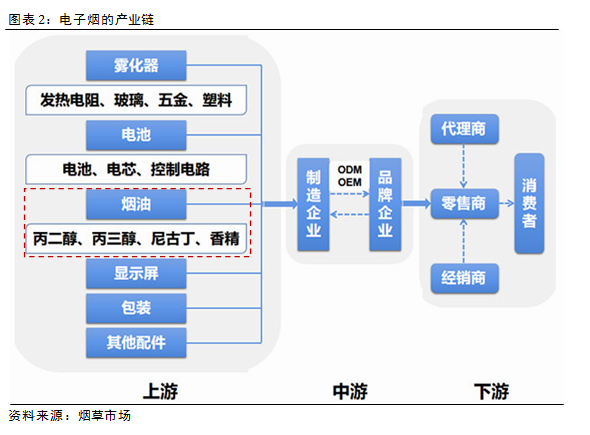

电子烟产业链:上游是原材料供应企业,主要包括尼古丁等烟油、雾化器和电池,中游的制造企业包括加热不燃烧电子烟(HNB)和雾化电子烟,最下游的是销售渠道。

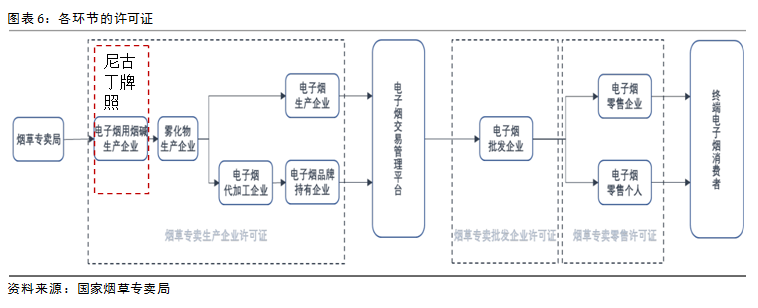

其中,行业上游当中,最核心的是原料——尼古丁。因为尼古丁的生产是需要得到政府的牌照,也就是说需要许可证才可以生产,门槛最高,所以,掌握尼古丁牌照的企业就具有了较高的护城河。(点击放大图片查看)

1.3尼古丁分为天然尼古丁和合成尼古丁

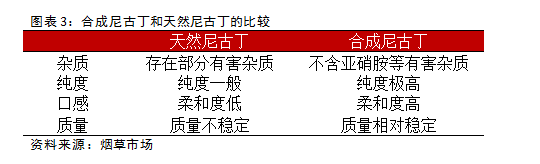

对比提取法尼古丁(天然尼古丁),合成尼古丁优势明显。在应用于下游电子烟产品方面,天然尼古丁存在部分问题,而合成尼古丁能够较好的解决。

天然尼古丁和传统烟草企业密切相关,需要从烟草废弃物提取和分离,而我国对烟叶的生产、加工、废料处理等过程进行高度管制,烟草废料等供给受限且有不稳定因素,制约企业提取天然尼古丁。

人工合成尼古丁是人工合成物,无需使用烟草废弃物就能生产出尼古丁分子,不属于烟草提取物,从而科学地使合成尼古丁烟油规避了既定的 TPD 规则和指南。(点击放大图片查看)

目前,全国统一电子烟交易管理平台主体功能已经建成,将于6月15日正式运行,届时,依法取得烟草专卖许可证的电子烟用烟碱生产企业、电子烟生产企业等市场主体应逐步上平台进行交易和结算。

二、监管政策陆续发布,行业进入规范发展阶段

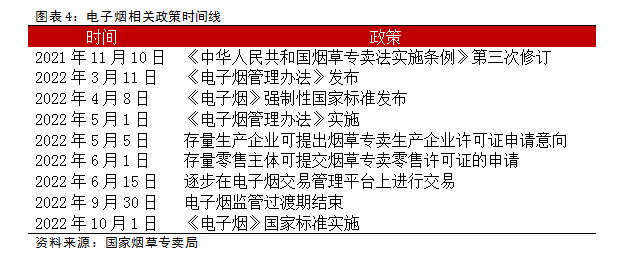

电子烟监管细则陆续公布,监管体系逐步健全。2021年和2022年,关于电子烟监管的政策持续公布,电子烟的监管体系逐步健全,根据国家烟草专卖局公告,2022年6月2日《电子烟行政许可和产品技术审评有关问题的解答》公布。

随着涉及许可证管理、产品技术审评、交易管理等主要监管内容的细则陆续发布,国内监管体系已基本健全,后续随着许可证逐步发放、交易平台上线、监管措施落地等,国内电子烟有望有序步入监管下的新发展阶段。(点击放大图片查看)

电子烟行业最后利空出尽,2022年6月15日之后,行业规范正式实行,监管完全落地。新型烟草长期渗透率可望到50%以上,雾化电子烟可望达到20%以上,数千亿元市场,5-10倍的增量机会。在几个环节中,我们重点推荐电子烟产业链上游,认为这是有容量+有绝对竞争优势的环节!三、尼古丁的市场容量

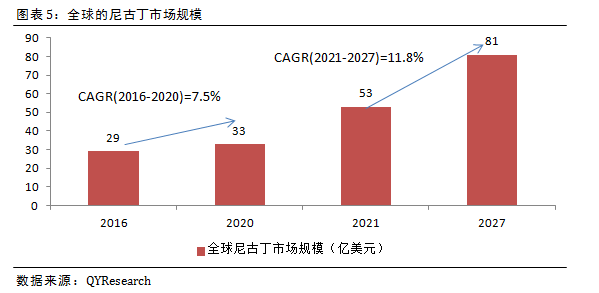

3.1全球尼古丁的市场规模分析

天然尼古丁产品仍占主导产品市场。但是,随着尼古丁市场的需求不断猛增,电子烟行业兴起、健康的需求和监管政策的不断实施,天然尼古丁不能满足市场整体需求,合成尼古丁产品将是一个比较好的发展方向。

尼古丁市场规模持续提升。作为烟油的重要原材料之一,尼古丁市场前景广阔,2020年,全球尼古丁市场销售额达到了33亿美元,预计2027年将达到82亿美元,年复合增长率(CAGR)为7.5%(2021-2027)。

地区层面来看,中国的尼古丁市场在过去几年变化较快,2020年尼古丁的市场规模约占全球的17%,预计2027年将占比将达到28%,从尼古丁的具体分类来看,目前市场上依旧是以天然尼古丁为主。(点击放大图片查看)

3.2尼古丁牌照发放在即

监管进程有序推进,为 10 月行业彻底规范做准备。根据国家烟草专卖局和各省级烟草专卖局公告,目前电子烟的生产、批发、零售、物流、交易等各环节监管进程均有序推进。(点击放大图片查看)

根据《电子烟行政许可和产品技术审评有关问题的解答》,自2022年5月5日起开始接受存量电子烟相关生产企业烟草专卖生产企业许可证申请,近期将审批发放一批符合行政许可条件的许可证。

同时,电子烟企业按照《电子烟》国家标准进行产品改造,目前,多数电子烟生产企业已按时填报产品技术审评申请,技术审评机构正在按程序开展产品审评工作。

可见,电子烟产业链上游的市场容量是非常大的,但是门槛也是非常高的,行业内多项生产、批发、零售牌照发放在即,目前,最严格、最难拿到的是生产牌照,尤其是电子烟的核心原料:尼古丁牌照。

尼古丁属于生产环节,目前,仅3家(润都、金城、和诺(新三板退市在申请ipo阶段))在5月16日-17日被国家局受理,预计20个工作日,6月15日前后获批。

尼古丁的市场容量大,价值量至少占电子烟的10-15%,未来至少是百亿级别市场;按照法规,内销的雾化电子烟使用提取尼古丁,出口的雾化电子烟可以使用合成尼古丁。

四、尼古丁的市场格局

4.1尼古丁的供需情况

1)全球快速增长的电子烟需求带动尼古丁需求增长(对传统烟草进行逐步替代,渗透率逐渐提高);2)烟油中增加尼古丁浓度(从1-2%到3%再到5-6%),烟民更加上瘾,带动烟油销量;3)一次性电子烟在美国规避PMTA监管,其烟油包装从1ml左右逐渐增加到5-10ml甚至更多,带动烟油销售。

在上述三大驱动力之下,目前,全球消耗尼古丁大概800-900吨一年,其中,相对规范的统计口径下有超过500吨,剩余都是非官方渠道,带动尼古丁消费量,同时,行业增速极快,过去几年CAGR估计不低于30%。

1)政策监管引起的供给侧改革:2022年3月之后,中国烟草总局监管措施,明确禁止废弃烟叶违反处理方式流入电子烟市场;之前电子烟行业所用的尼古丁,90%是云南废弃烟叶,违规处理后用来萃取得到的尼古丁。

现在监管愈发严格,电子烟纳入了监管体系,中烟禁止违规处理废弃烟叶,一边电子烟的需求增加,一边传统的烟叶禁止使用,就导致了尼古丁的供应紧张,推动了尼古丁的价格飞涨。

2)化学合成尼古丁技术突破,带来稳定的尼古丁供应体系:化学合成尼古丁有化学拆分法和纯化学合成法两种。

其中,前者提供消旋或部分左旋尼古丁,价格昂贵,不具有市场意义,比如国外的NGL、国内的和诺等,后者提供纯左旋尼古丁,价格实惠,能稳定供应,主要有金城医药和润都股份。

4.2尼古丁市场门槛提高,行业集中度提升

在电子烟纳入监管体系之前,尼古丁市场集中度分散,较为混乱无序,存在很多小厂,品质良莠不齐,现在随着尼古丁的需求端爆发增长,供给端也出现供给侧改革,尼古丁市场将出现优胜劣汰的格局。

在监管政策落地前,中烟只能通过限制向小厂出售提取用烟叶残渣的手段来进行管控。此次绝大部分小厂都无法获得雾化电子烟尼古丁生产牌照,行业集中度大幅提升,

获牌照企业可以获得各地中烟定点提供的提取用烟叶残渣,原料获得充分保障,也便于中烟对品质等进行充分管控,结束市场分散混乱无序的局面,进入规范的有序竞争阶段。获尼古丁生产牌照的企业有望获得先发优势,获取绝大部分市场份额。

五、尼古丁的主要企业

目前,出口的合成尼古丁价格高达350-450万元/吨,我们假设供应国内的提取尼古丁250万元/吨,出口的合成尼古丁300万元/吨;每吨毛利分别为80万元、150万元。

(1)润都股份:产能弹性最大:润都500吨全产能建成,其中1-200吨提取,3-400吨合成,润都近期刚公告润都制药(荆门)取得安全许可证,产能已经获批。

(2)金城医药:尼古丁一期200吨建成,其中100吨提取,100吨合成,二期300吨在建,二期产能获批进度值得期待。

(3)和诺生物:新三板退市,在申请ipo阶段,300吨提取,100吨合成,在建设。

润都、金城的尼古丁业务收入弹性为14亿元、5.5亿元;毛利分别为6亿元、2.3亿元;由于几乎没有销售费用,绝大部分毛利都能转化为利润。

不考虑扩产情况,给高成长的电子烟尼古丁业务25倍估值,可以增加市值150亿元、57亿元;目前,润都的市值约40亿元,金城的市值约110亿元,不考虑其他业务,仅电子烟尼古丁业务都可以分别带来接近4倍和50%的上涨空间。

六、风险提示

本文转载自公众号:小黎飞刀