电子烟专题 | 加税将如何影响产业链利润?

这是中泰轻工团队2022年的第 58 篇文章

★

投资要点

★

电子烟监管配套政策基本完善,交易系统即将上线,首批生产牌照蓄势待发。自3月11日《电子烟管理办法》和4月12日《电子烟》国家标准正式出台以来,电子烟监管政策密集发布,为各环节监管工作的开展提供了依据和指导。6月1日起,各省规划的约5万张电子烟零售许可证已逐步有序发放,国家烟草局亦明确近期即将发放一批生产牌照,6月15日电子烟交易管理平台将如期上线,产业不确定性逐一落地。

税收政策制定推进中,预计将有序开展。目前,电子烟税收监管是尚在推进中的核心环节,烟草局明确提出将配合有关部门制定电子烟税收政策,当前正在研究及按程序推进。我们认为基于保护国家利益及国民健康利益、同时符合国际社会控烟标准的要求,后续电子烟税收监管势在必行,相关政策将有序推进。

我们从海外税负经验及情景分析角度出发,对税收及产业链利益影响进行推演,核心结论如下:

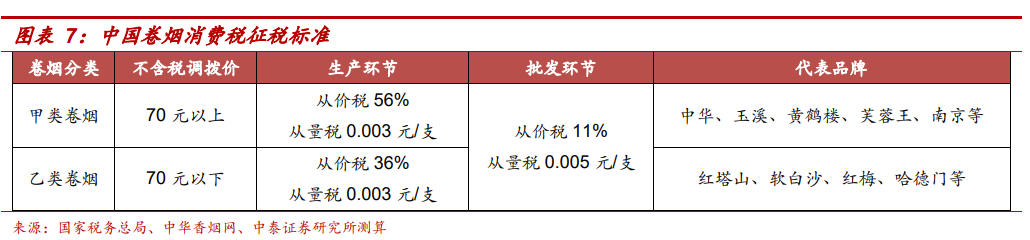

1)参考海外经验,电子烟税负通常低于卷烟,以从价税或从量税方式征收,因此我们假设我国电子烟消费税参考乙类卷烟的税率采用从价方式征收,即批发环节税率11%,生产环节税率36%。

2)加征消费税后,以一颗终端售价33元的烟弹测算,其增量税负合计约为8.2-14.2元,占原终端零售价值的25%-43%。

3)从对毛利率的影响来看,假设终端售价上调20%,各环节毛利额占比不变,则代工厂、品牌商、渠道商、零售商销售每颗烟弹获得的毛利额均较征税前损失约23.5%,毛利率分别较征税前下滑22.5、18.3、11.9、12.1个百分点,代工端、品牌端所受冲击大于批发和零售端。

4)通过产业链内部价格协商、终端价格上涨等方式,能够部分消化电子烟开征消费税的负面影响,经测算,终端零售价上调幅度达50%时,可较充分消化加征消费税影响。

投资建议:我们认为,随着电子烟监管和税收政策的完善,产业链利润将完成从超额到正常的回归,具备产品、技术、品牌优势的头部企业拥有更强的议价权,并受益于行业长期良性发展。建议关注一次性产品有望放量、估值底部的雾化产业链代工龙头【思摩尔国际】及大包装主业稳健、新型烟草全产业链布局完善的【劲嘉股份】

风险提示:原材料价格大幅上涨风险、宏观经济波动风险、行业政策变动风险、测算结果偏差风险、研报使用信息更新不及时风险

电子烟监管复盘

01

电子烟税收监管将有序开展

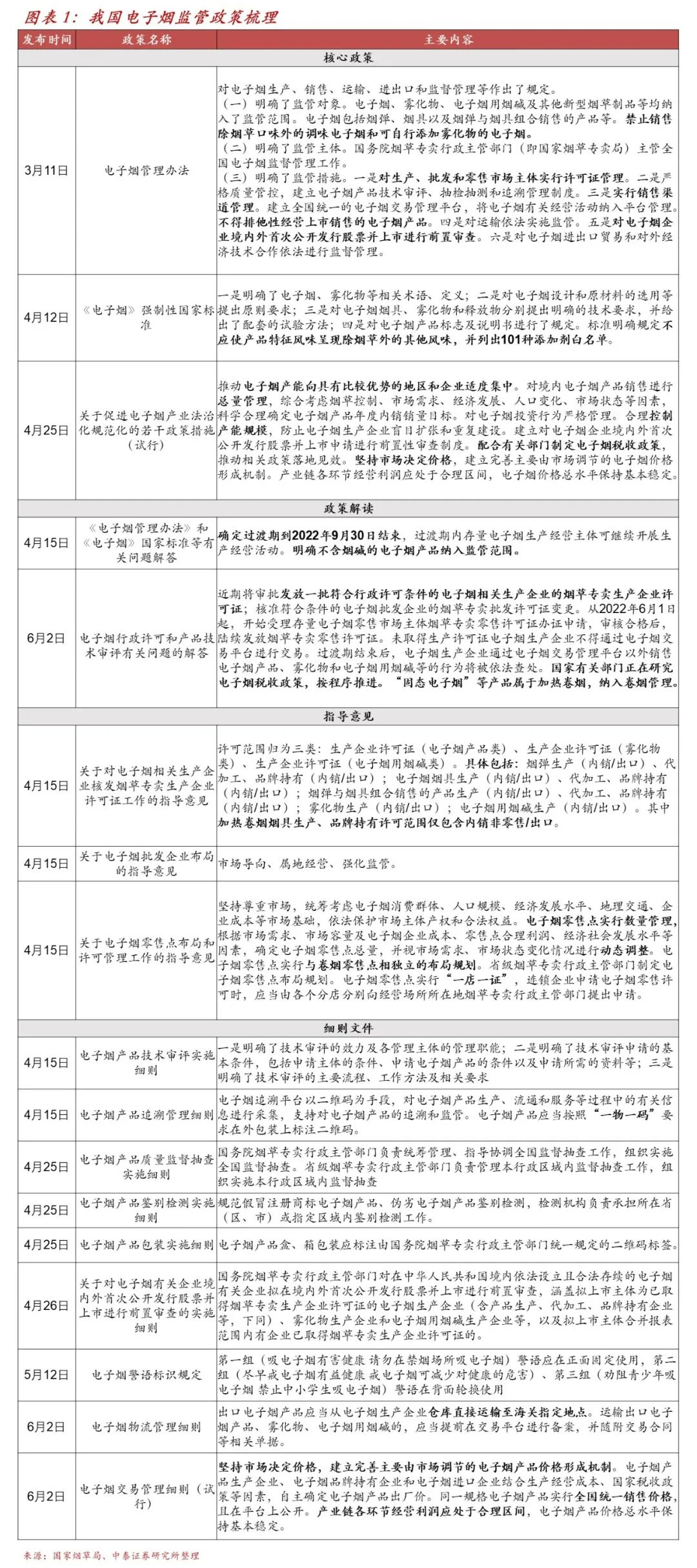

电子烟监管政策密集发布,配套政策基本完善。2021年11月26日,国务院正式批准修改《烟草专卖法实施条例》,增加 “电子烟等新型烟草制品参照本条例卷烟的有关规定执行”,开启了我国电子烟监管法治化的序幕。3月11日国家烟草专卖局发布《电子烟管理办法》, 4月12日国家市场监督管理总局(国家标准化管理委员会)发布《电子烟》强制性国家标准,奠定电子烟监管的政策基础,并确定过渡期延长至10月1日。此后,国家烟草专卖局又陆续发布核发烟草专卖生产企业许可证、批发企业布局、零售点布局和许可三大指导意见,及技术评审、产品追溯、产品质量监督抽查、产品鉴别检测、产品包装、警示标语、IPO前置审查、物流管理、交易管理九大实施细则文件,为产业链各环节监管工作的开展提供了依据和指导,电子烟监管体系搭建完成,配套政策基本完善,产业不确定性逐一落地。

电子烟经营主体各项许可证陆续发放,交易平台即将上线。零售牌照方面,目前除山东和上海外,全国各省级单位电子烟零售点合计规划发放电子烟零售许可证48740张(蓝洞新消费统计),约占现有零售点位总数的26%(根据《2021年电子烟产业蓝皮书》,我国电子烟零售业态有近19万家),现已开始逐步发放牌照。生产牌照方面,在6月2日国家烟草局《电子烟行政许可和产品技术审评有关问题的解答》中,明确提及近期将审发放一批电子烟相关生产企业的烟草专卖生产企业许可证。6月15日,全国统一电子烟交易管理平台将如期正式运行,届时各类电子烟市场主体将逐步上平台进行交易和结算。

税收政策制定推进中,预计将有序开展。根据4月25日发布的《关于促进电子烟产业法治化规范化的若干政策措施(试行》,国家烟草局将配合有关部门制定电子烟税收政策,推动相关政策落地见效。6月2日国家烟草局在《电子烟行政许可和产品技术审评有关问题的解答》中,提及有关部门正在研究及按程序推进电子烟税收政策。我们认为基于保护国家利益及国民健康利益、同时符合国际社会控烟标准的要求,后续电子烟税收监管势在必行,相关政策预计将有序推进。

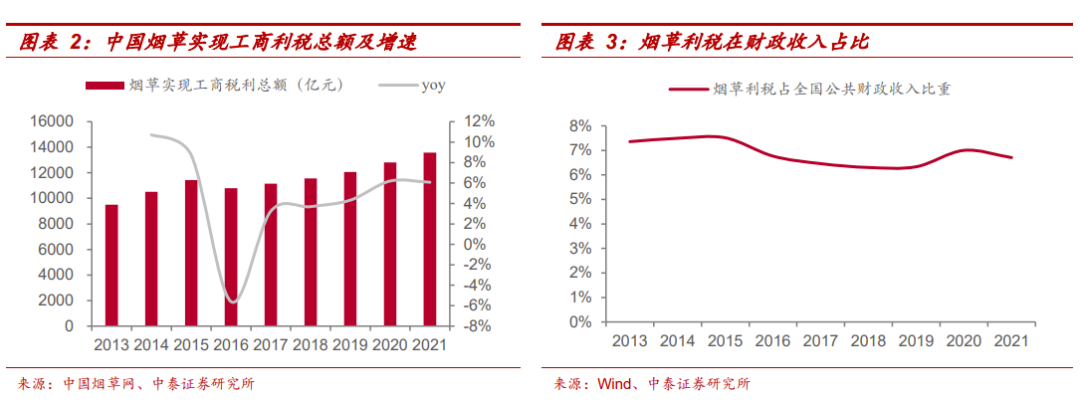

原因1:烟草利税涉及国家利益,电子烟税收监管不可或缺。烟草利税在我国财政体系中扮演重要角色,以2021年为例,烟草实现工商利税总额1.36万亿元,占全国公共财政收入的6.7%。电子烟作为新型烟草制品,具备烟草替代品属性,根据《2021电子烟产业蓝皮书》,2021年我国电子烟零售市场规模达197亿元人民币,同比增长36%,虽然当前电子烟尚处于发展初期,但随着长期渗透率提升,若不对电子烟进行税收监管,则将不可避免地造成烟草利税的流失,损害国家利益。

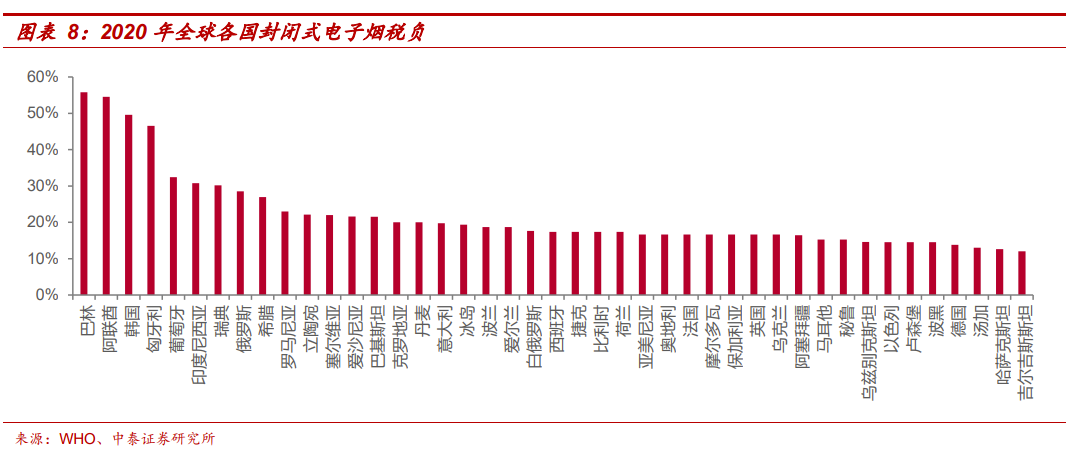

原因2:符合国际控烟惯例,提高税负控烟减害。我国是世界卫生组织《烟草控制框架公约》缔约国之一,具备控烟减害责任,控烟行动亦纳入2016年国务院《“健康中国2030”规划纲要》。电子烟虽然具备相对减害性,但仍是对于健康有害的烟草制品,根据世界卫生组织“MPOWER”控烟策略,提高烟草税负是重要的控烟措施,根据《2021年世卫组织全球烟草流行报告》,已有43%受调查国家对封闭式电子烟征收消费税。

当前法理障碍已扫清,电子烟消费税税目及税率调整由国务院决定。决定区别卷烟与一般消费品的税种主要是消费税,当前我国消费税仅包括卷烟、雪茄烟、烟丝三种烟产品税目,其中卷烟实施从量税+从加税,雪茄烟和烟丝实施从价税。根据2008年11月修订的《中华人民共和国消费税暂行条例》,消费税税目、税率的调整,由国务院决定;根据2020年1月2日《中华人民共和国消费税法(征求意见稿)》,国务院可以实施消费税改革试点,调整消费税的税目、税率和征收环节,试点方案报全国人民代表大会常务委员会备案。因此,在11月26日,国务院正式修订《烟草专卖法实施条例》,增加附则“电子烟参照卷烟管理”后,我们认为后续为电子烟增加消费税税目及调整税率不存在流程及法理方面的较大障碍。

02

电子烟税收监管的国际经验

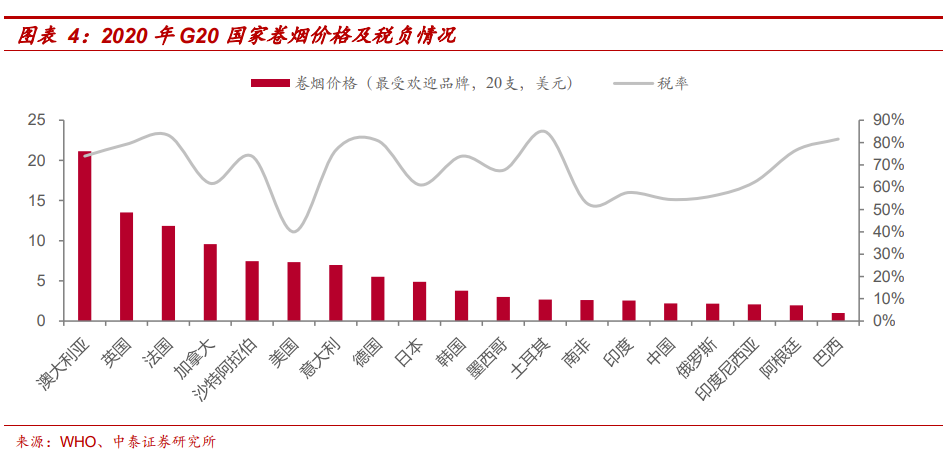

税负预期:通常电子烟税负低于卷烟。根据《2021年世卫组织全球烟草流行报告》,2020年全球各国封闭式电子烟税负平均值为21.92%(以该国最便宜的电子烟品牌税负/零售价计算,因此考虑存在从量税的情况,实际平均税负或低于21.92%),而G20国家卷烟平均税负为68.3%,可见电子烟的税负通常低于卷烟税负,这也侧面体现了各国对于电子烟产品减害特征的认可。

征收方式:从价税或从量税。参考美国各州对封闭式电子烟征税的政策经验,我们可以发现,通常采取从价税或是从量税的方式征收:有15个州采用了从价征收的方式,且其中13个州以批发环节价格征税;有12个州采用了从量征收的方式,其中10个州按照烟油的含量设定税率,2个州按照烟弹个数设定税率。

测算:加税如何影响产业链利润?

01

核心假设

本文对电子烟征税测算的核心假设如下:

1)消费税税率及税基:参考卷烟消费税征税标准,一颗烟弹的尼古丁含量约等于两包烟,以此折算烟弹价格属于甲类卷烟范畴,但据前文国际经验看,电子烟的税负通常低于卷烟税负,且采用从价税或从量税择一的方式征收,因此我们测算时仅考虑烟弹部分,假设我国对电子烟征消费税参考乙类卷烟的税率采用从价方式征收,即假设生产环节征税36%,批发环节征税11%。

2)其他税种及税率:假设不考虑企业所得税,电子烟产品在流通过程中还需缴纳增值税、城建税及教育税附加(包括地方教育税附加),税率分别为13%、7%、5%。

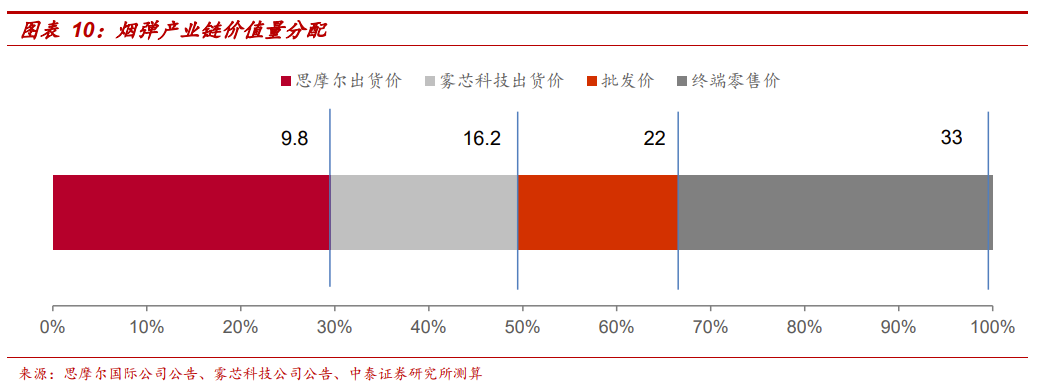

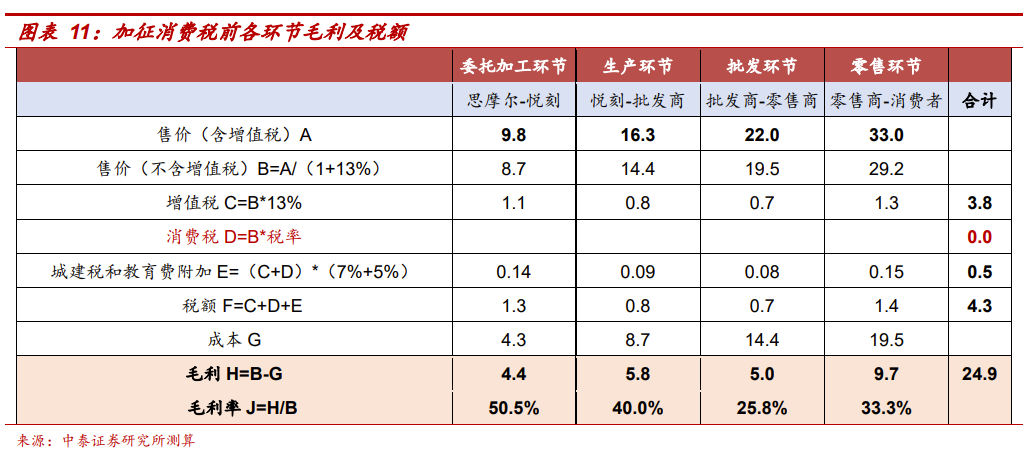

3)征税前的交易价格:根据思摩尔国际及雾芯科技公司公告,以及官网售价数据,我们以一颗终端零售价33元的悦刻品牌烟弹(套装99元3颗)为例测算,2020年思摩尔国际工厂出货价约为9.8元(含税),雾芯科技给渠道商的烟弹出货价约为16.2元(含税),渠道商给零售网点的批发价约为22元(含税),代工厂、品牌商、渠道商、零售商的毛利率分别为50.5%、40%、25.8%及33.3%。

加征电子烟消费税前(现阶段)各环节的毛利及税额:在当前情况下,电子烟不缴纳消费税,每销售一颗烟弹,各环节缴纳增值税额合计3.8元,城建税和教育费附加合计0.5元,总税负4.3元,约占零售价的13%。代工厂、品牌商、渠道商、零售商销售每颗烟弹获得的毛利额分别为4.4、5.8、8.8、9.7元。

02

情景分析

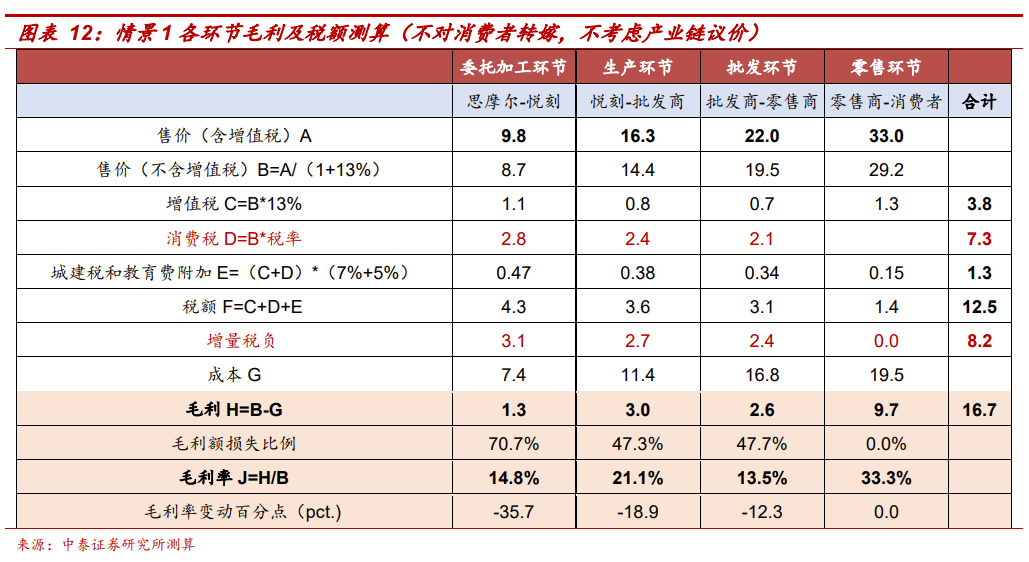

情景1:零售价及各环节交易价格不变,直接加征消费税

增值税方面,由于交易价格不变,故增值税额保持不变。

消费税方面,根据《消费税暂行条例》,委托加工收回的应税消费品,委托方用于连续生产应税消费品的,所纳消费税税款准予按规定抵扣,因此生产环节36%的消费税,由代工厂和品牌商分别承担2.8元、2.4元,批发环节11%的消费税由渠道商承担,为2.1元。经测算,每销售一颗烟弹,各环节缴纳增值税额合计3.8元,消费税7.3元,城建税和教育费附加合计1.3元,总税负12.5元,约占零售价的38%。代工厂、品牌商、渠道商、零售商销售每颗烟弹获得的毛利额分别为1.3、3.0、2.6、9.7元,较征税前损失70.7%、47.3%、47.7%、0%。可见在该情景下,生产环节毛利受损最大,批发环节次之,而由于零售环节没有直接加征消费税,因此利润不受影响。

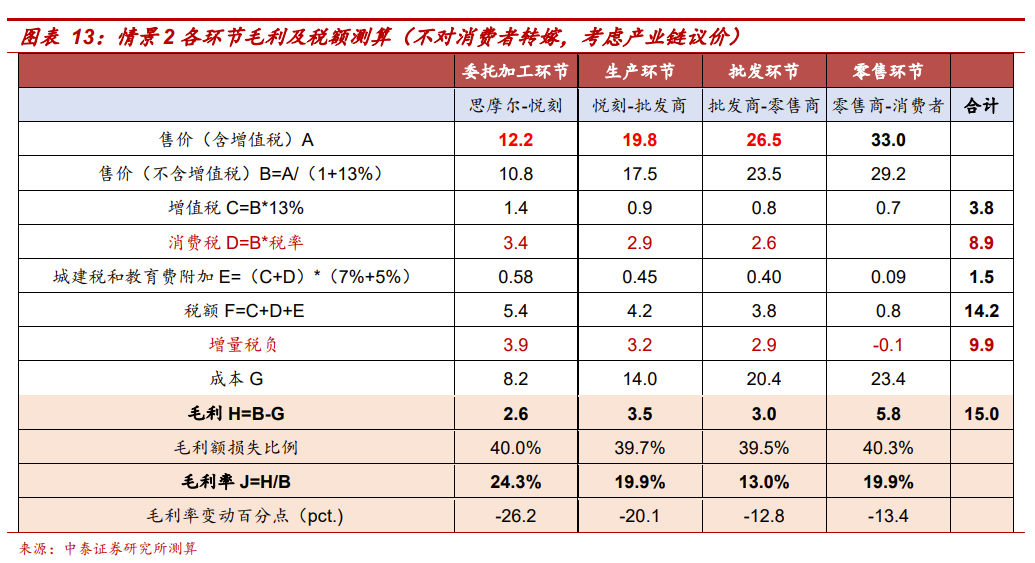

情景2:零售价不变,各环节调整交易价格,按照原毛利额比例来分配税负

根据我们测算,当代工厂出货价、品牌商出货价、批发价分别为12.2、19.8、26.5元时(含税),代工厂、品牌商、渠道商、零售商销售每颗烟弹获得的毛利额分别为2.6、3.5、3.0、5.8元,均较征税前损失约40%。增值税方面,由于终端零售价格不变,故增值税总额依旧保持不变,各环节缴纳数额略有调整。消费税方面,生产环节36%的消费税,由代工厂和品牌商分别承担3.4元、2.9元,批发环节11%的消费税由渠道商承担,为2.6元。经测算,每销售一颗烟弹,各环节缴纳增值税额合计3.8元,消费税8.9元,城建税和教育费附加合计1.5元,总税负14.2元,约占零售价的43%。

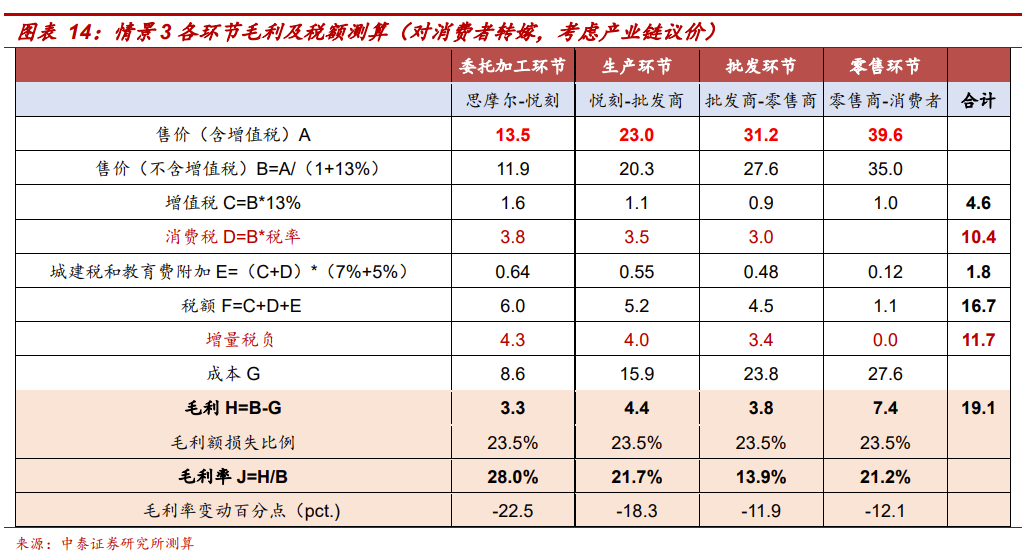

情景3:假设终端价格上调20%,各环节调整交易价格,按照原毛利额比例来分配税负

根据我们测算,若终端价格上调20%至每颗烟弹39.6元,当代工厂出货价、品牌商出货价、批发价分别调整为13.5、23.0、31.2元时(含税),代工厂、品牌商、渠道商、零售商销售每颗烟弹获得的毛利额分别为3.3、4.4、3.8、7.4元,均较征税前损失约23.5%。增值税方面,由于终端零售价格上调,故增值税总额增至4.6元,各环节缴纳增值税数额同时调整。消费税方面,生产环节36%的消费税,由代工厂和品牌商分别承担3.8元、3.5元,批发环节11%的消费税由渠道商承担,为3.0元。经测算,每销售一颗烟弹,各环节缴纳增值税额合计4.6元,消费税10.4元,城建税和教育费附加合计1.8元,总税负16.7元,约占零售价的42.2%。

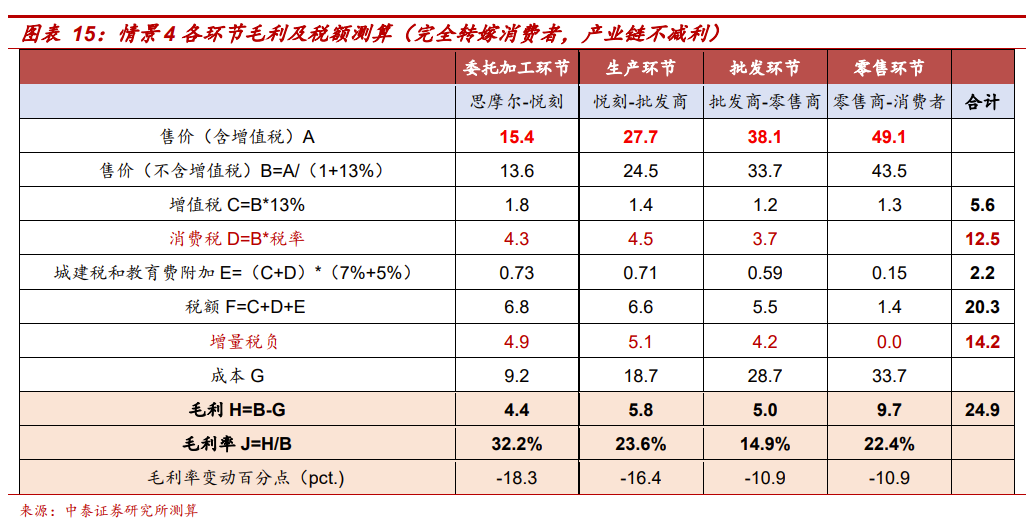

情景4:假设各环节交易价格层层上调,以获得原毛利额水平

根据我们测算,当代工厂出货价、品牌商出货价、批发价、零售价分别调整为15.4、27.7、38.1、49.1元时(含税),即终端零售价上调幅度达50%时,可充分消化加征消费税影响,代工厂、品牌商、渠道商、零售商销售每颗烟弹获得的毛利额保持与征税前情况一致。经测算,此时每销售一颗烟弹,各环节缴纳增值税额合计5.6元,消费税12.5元,城建税和教育费附加合计2.2元,总税负20.3元,约占零售价的41.3%。

小结:产业链利润回归合理水平,看好行业长期良性发展。

根据前文,假设对电子烟征消费税参考乙类卷烟的税率采用从价方式征收,我们测算,一颗烟弹在全产业链的增量税负约为8.2-14.2元,占原终端零售价值的25%-43%。从对毛利率的影响来看,假设各环节毛利额占比不变,则代工端、品牌端所受冲击大于批发和零售端,各环节毛利率下滑幅度10-30个百分点,通过产业链内部价格协商、终端价格上涨等方式,能够部分消化电子烟开征消费税的负面影响。

根据4月25日《关于促进电子烟产业法治化规范化的若干政策措施(试行)》,坚持市场决定价格,建立完善主要由市场调节的电子烟价格形成机制,产业链各环节经营利润应处于合理区间,电子烟价格总水平保持基本稳定。我们认为,随着电子烟监管和税收政策的完善,产业链利润将完成从超额到正常的回归,具备产品、技术、品牌优势的头部企业拥有更强的议价权,并受益于行业长期良性发展。建议关注一次性产品有望放量、估值底部的雾化产业链代工龙头【思摩尔国际】及大包装主业稳健、新型烟草全产业链布局完善的【劲嘉股份】。

风险提示

01

原材料价格大幅上涨风险

轻工板块企业盈利能力与上游原材料价格关联较为密切,若原材料价格出现大幅上涨,可能导致企业成本承压并对业绩造成影响。

02

宏观经济波动风险

宏观经济与板块子行业需求联动性较高,若宏观经济出现波动,可能影响行业需求。同时,地产景气度与家居板块密切相关,建议积极关注。

03

行业政策变动风险

轻工部分子板块,如造纸、新型烟草等与行业政策关联较为紧密。若未来政策出现积极或消极变化,可能影响行业基本面和企业盈利/估值水平。

04

测算结果偏差风险

文中各种测算基于一定前提假设,存在前提假设不达预期导致测算结果偏离真实情况的风险,测算结果仅供参考。

05

研报使用信息更新不及时风险

研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

轻工消费二级圈

中泰轻工

造纸|家居|包装|大消费等

分析师:郭美鑫

执业证书:S0740520090002

联系人:张舒怡

猜你喜欢